CIRCULAR N° 4 ENERO 2017 – Acuse de Recibo – Interpretación de la Circular

Historia:

Partamos recordando que en enero de 2017, les hice llegar un mail, indicando que el SII publicó la Circular N° 4 que “Establece requisitos para efectos de hacer uso del crédito fiscal”. Dicha circular establece que para que un contribuyente pueda hacer uso del crédito fiscal de una factura electrónica, debía acusar recibo de la misma, en la plataforma habilitada en el sitio web del SII. Si el contribuyente nada hacía en ese período de tiempo, al cumplirse el 8vo día la factura se tenía por irrevocablemente aceptada, y en consecuencia por este solo acto, el contribuyente, tenía el derecho de hacer uso del crédito fiscal respectivo.

Hace algunos días el SII, publico en su sitio Web una presentación en PDF que recalca lo señalado en la circular 4 de enero de 2017, en consecuencia a partir de este mes de Agosto, es que adquiere real importancia dicha circular, especialmente en lo relacionado al uso del crédito fiscal soportado en las facturas recibidas de los proveedores.

El tema está con aquellas facturas que se reciben a partir del día 25 de cada mes, si el contribuyente no hace el acuse de recibo a través de la página web del SII y deja correr estos 8 días, dicho acuse de recibo se hará automáticamente el día 2 del mes siguiente (para un mes con 31 días) y por tanto el derecho para hacer uso del crédito fiscal caerá en el mes siguiente y NO en el mes de emisión de la factura.

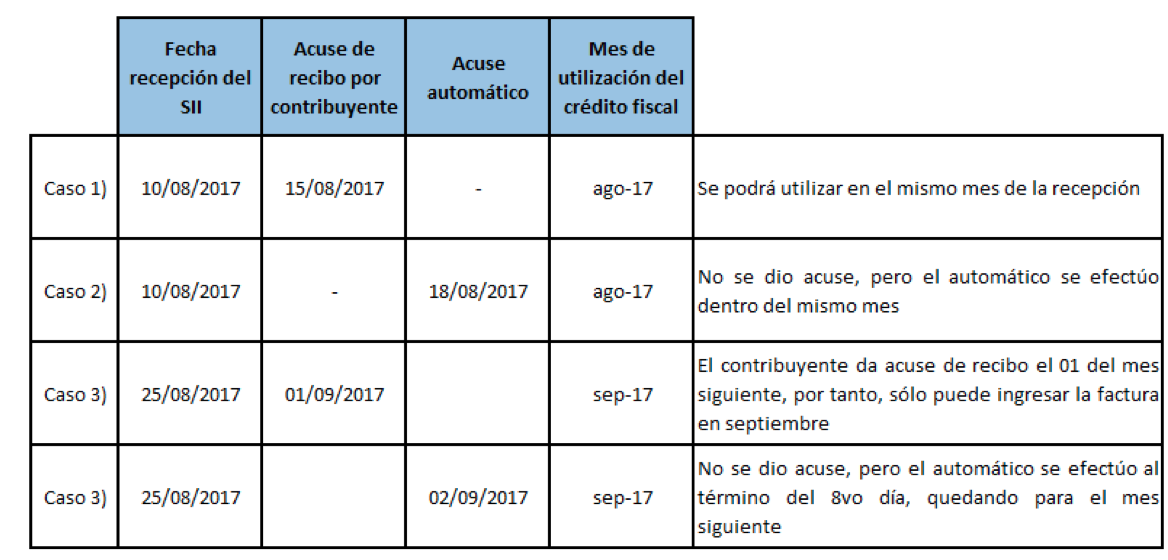

A efectos de ejemplificar la aplicación en la práctica de la circular 4 de Enero, que será exigible a partir del mes de agosto, hemos preparado el siguiente cuadro.

Análisis de Aspectos Legales y Tributarios:

Estamos convencidos que lo anterior significa una serie de inconvenientes para la PYME, y a nuestro juicio constituye una vulneración de los derechos del contribuyente y, una interpretación antojadiza del SII de la Ley.

En efecto, el artículo 54 del DL 824 (ley de IVA) sostiene:

Artículo 54.- Las facturas, facturas de compra, liquidaciones facturas y notas de débito y crédito que deban emitir los contribuyentes, consistirán exclusivamente en documentos electrónicos emitidos en conformidad a la ley, sin perjuicio de las excepciones legales pertinentes. Las guías de despacho y las boletas de ventas y servicios se podrán emitir, a elección del contribuyente, en formato electrónico o en papel. Con todo, los comprobantes o recibos generados en transacciones pagadas a través de medios electrónicos tendrán el valor de boleta de ventas y servicios, tratándose de contribuyentes que hayan optado por emitir dichas boletas en formato papel, en la forma y condiciones que determine el Servicio de Impuestos Internos mediante resolución. Tratándose de contribuyentes que hayan optado por emitir boletas electrónicas de ventas y servicios en que el pago de la respectiva transacción se efectúe por medios electrónicos, ambos sistemas tecnológicos deberán estar integrados en la forma que establezca el Servicio de Impuestos Internos mediante resolución, de forma tal que el uso del medio de pago electrónico importe necesariamente la generación de la boleta electrónica de ventas y servicios por el contribuyente respectivo.

Tratándose de contribuyentes que desarrollen su actividad económica en un lugar geográfico sin cobertura de datos móviles o fijos de operadores de telecomunicaciones que tienen infraestructura, o sin acceso a energía eléctrica o en un lugar decretado como zona de catástrofe conforme a la ley Nº 16.282, no estarán obligados a emitir los documentos señalados en el inciso primero en formato electrónico, pudiendo siempre optar por emitirlos en papel.

Y el artículo 55 estable que “en los casos de ventas de bienes corporales muebles, las facturas deberán ser emitidas en el mismo momento en que se efectúe la entrega real o simbólica de las especies. En los casos de prestaciones de servicios, las facturas deberán emitirse en el mismo período tributario en que la remuneración se perciba o se ponga, en cualquier forma, a disposición del prestador del servicio.

Nada más, el articulado no señala ningún otro requisito expreso para hacer uso del crédito fiscal respectivo, ppor lo mismo a nuestro parecer, y que es compartido con otros colegas, la circular de enero 2017, viene en convertirse en una piedra de tope para el uso del crédito fiscal sobre todo para las PYMES.

Un ejemplo, usted es una PYME con no más de 20 personas, y el 25 de Enero decide cerrar la empresa, y así usted y su personal se van de vacaciones, por 15 días (2 semanas) como no va a ver nadie en su empresa, nadie podrá hacer el acuse de recibo respectivo, y entran a correr los 8 días de la circular, por lo que todas las facturas que sus proveedores le emitan a partir de esa fecha, no podrán descontar IVA en enero sino que en Febrero de ese año, todo por una interpretación antojadiza del SII, esto es una vulneración a los derechos del contribuyente y viene en perjudicar a la PYME.

Demás está decir que esta situación se produce si su administrativo o contable se enferma, o cualquier otra situación de imprevista en su empresa, que para el servicio no tiene importancia.

Creemos que esta situación ocasionara en el corto y mediano plazo una serie de contingencias entre los contribuyentes y el SII por las “diferencias de impuestos” que se determinaran en un eventual proceso de fiscalización tributaria, cuando el SII venga en rechazar el Crédito fiscal de facturas declaradas en el mes 1, cuyo acuse de recibo se hace en el mes 2.

Vamos a hacer un análisis de las facultades del SII, en específico de las que la Ley otorga al director del Servicio:

-

A) Facultades del Director del SII.:De acuerdo con la facultad que concede el artículo 6°, letra A, N° 1, del Código Tributario, el director del Servicio de Impuestos Internos interpreta administrativamente las normas tributarias. Las interpretaciones del director son obligatorias para los funcionarios del servicio.

Las interpretaciones del Director, por regla general, rigen de inmediato, sin necesidad de ser publicadas en el Diario Oficial, bastando que ellas aparezcan en Circulares o dictámenes.

Con todo, el Director interpreta la ley tributaria, pero con la limitación del artículo 26 del Código Tributario.

-

B) Facultades del Servicios de Impuestos Internos: Por su parte, el artículo 6° inciso primero del Código Tributario, encomienda al Servicio de Impuestos Internos la aplicación y fiscalización administrativa de las disposiciones tributarias, con excepción de cualquiera otra autoridad u organismo administrativo; y en letras a) y b) establece atribuciones o facultades para el Director y Directores Regionales respectivamente.

Las disposiciones tributarias a que alude el artículo en comento son las relativas a materias de tributación fiscal interna, toda vez que los preceptos del Código Tributario se aplican en forma exclusiva a tales materias.

Cabe destacar que el inciso primero del artículo 6° del Código Tributario, encomienda al Servicio de Impuestos Internos, en su carácter de organismo de la Administración Tributaria, el ejercicio de las facultades relacionadas con la aplicación y fiscalización de las disposiciones tributarias, lo dispuesto en el artículo 6° se complementa con lo consagrado en el artículo primero de la Ley Orgánica del Servicio de Impuestos Internos.

Por último, cabe señalar que el artículo 126 del Código Tributario, antepenúltimo párrafo señala: "En ningún caso serán reclamables las circulares o instrucciones impartidas por el director o por las Direcciones Regionales al personal, ni las respuestas dadas por los mismos o por otros funcionarios del Servicio a las consultas generales o particulares que se les formulen sobre aplicación o interpretación de las leyes tributarias."

Conclusión:

Si bien es cierto, las circulares NO son reclamables, si existe una alternativa a nuestro juicio: la interposición a nivel de Tribunal tributario (TTA) y aduanero de un reclamo por vulneración de derechos, según lo establece el artículo 155 y siguientes del Código Tributario. En efecto creemos que la circular 44, viene en vulnerar el derecho constitucional a no ser discriminado en los términos del artículo 19, número 22 de la constitución que señala “la no discriminación arbitraria en el trato que debe dar el estado y sus organismos en materia económica”, estamos convencidos que la interpretación antojadiza del SII, mediante la circular acá analizada exige un requisito innecesario no establecido en la ley misma y viene en perjudicar económicamente al segmente PYME de los contribuyentes.

Les comparto que, en un fallo del PRIMER TRIBUNAL TRIBUTARIO Y ADUANERO DE LA REGIÓN METROPOLITANA - RIT GR-15-00075-2015 – 10.09.2015 - JUEZ TITULAR SR. LUIS ALFONSO PÉREZ MANRÍQUEZ, el tribunal acogió el reclamo por vulneración de derechos de un contribuyente que se vio afectado por la circular 29/2013, que dice relación con los precios de transferencia, presentó un reclamo al TTA por que dicha circular imponía requerimientos innecesario al momento de ejercer su derechos tributarios, y era una violación a la garantía del artículo 8 bis N° 8 del Código Tributario. Lo que se traduce en la imposibilidad de cumplir con sus obligaciones Tributarias.

Apoyándose en el Artículo 155 inciso primero del Código tributario que expresa:

"Si producto de un acto u omisión del Servicio, un particular considera vulnerados sus derechos contemplados en los numerales 21°, 22° y 24° del artículo 19 de la Constitución Política de la República, podrá recurrir ante el Tribunal Tributario y Aduanero en cuya jurisdicción se haya producido tal acto u omisión, siempre que no se trate de aquellas materias que deban ser conocidas en conformidad a alguno de los procedimientos establecidos en el Titulo II o en los Párrafos 1° y 3° de este Título o en el Título IV, todos del Libro Tercero de este Código."

El TTA acogió el reclamo y así la circular específica, no aplico al contribuyente afectado.Pero, reiteramos, esta acción de reclamar, no es contra la circular 4/2017 del SII, dado que como se señaló antes las circulares NO son reclamables, por lo que aquel contribuyente que se vea afectado por una liquidación por diferencias de impuestos, cuando en un proceso de fiscalización el SII objete facturas que por aplicación de la circular en comento, deban declararse en el IVA del mes siguiente al cual fueron emitidas, deberá recurrir al TTA por VULNERACION DE DERECHOS del contribuyente. Esta oficina ya está en contacto con algunas asociaciones gremiales para ver como en conjunto revertir esta situación que nos parece compleja y arbitraria. Mientras tanto, esta oficina ha instruido a todos quienes acá trabajen a dar el respectivo acuse de recibo, en especial a las facturas que reciban nuestros clientes a partir del día 25 del mes. Recuerden esto afecta SOLO a los clientes que DESCUENTAN IVA en sus compras, NO afecta, ni aplica, a las empresas que EMITEN FACTURAS EXENTAS, y solo dice relación con las facturas de COMPRAS. Les adjunto la presentación del SII para que tengan claro el procedimiento a seguir.

"Donde hay una empresa de éxito, ...alguien tomó alguna vez una decisión valiente".

Peter Drucker